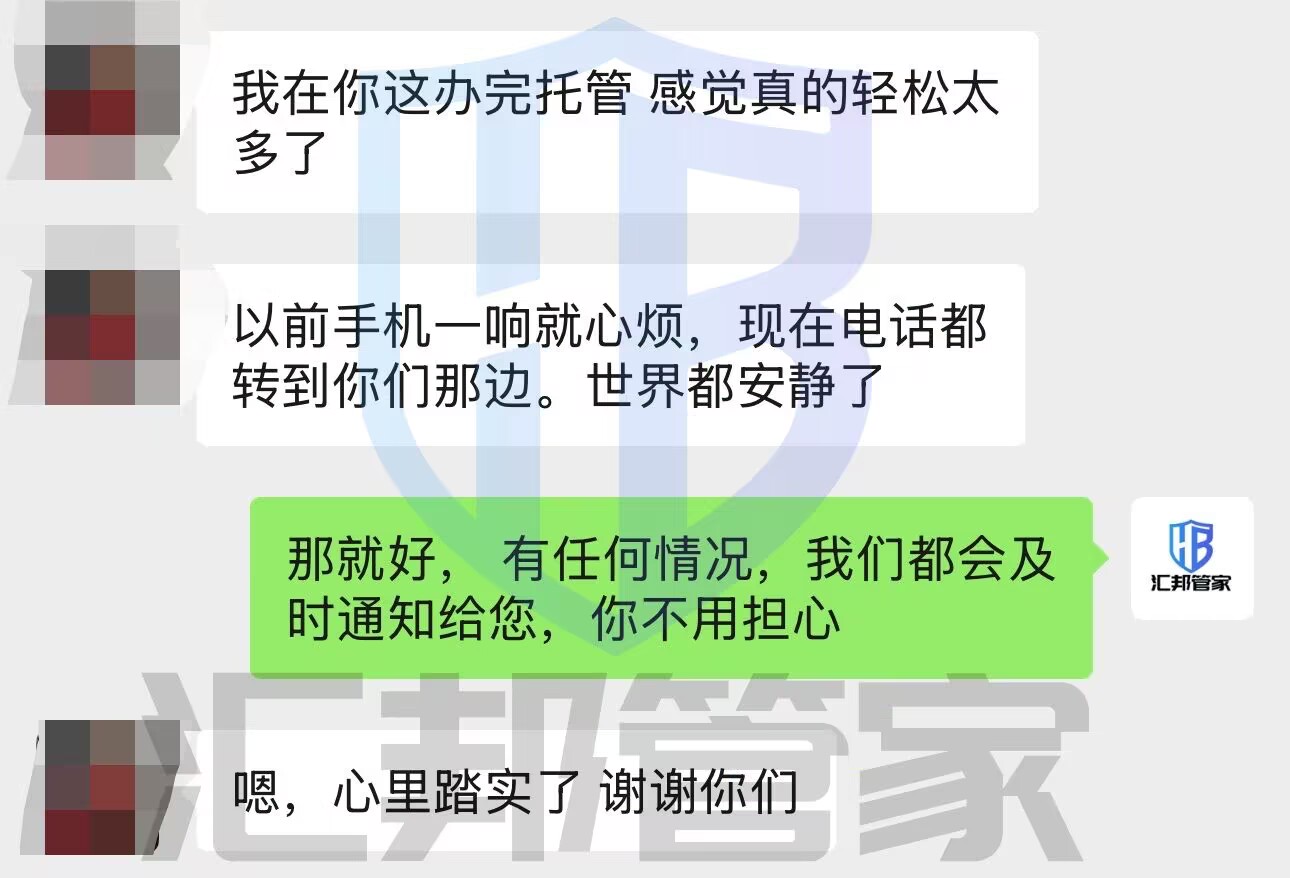

汇邦管家

汇邦管家这是一位信用压力比较集中的客户,他的问题不是一张卡没钱还,而是同一家银行两个产品一起压顶:

-

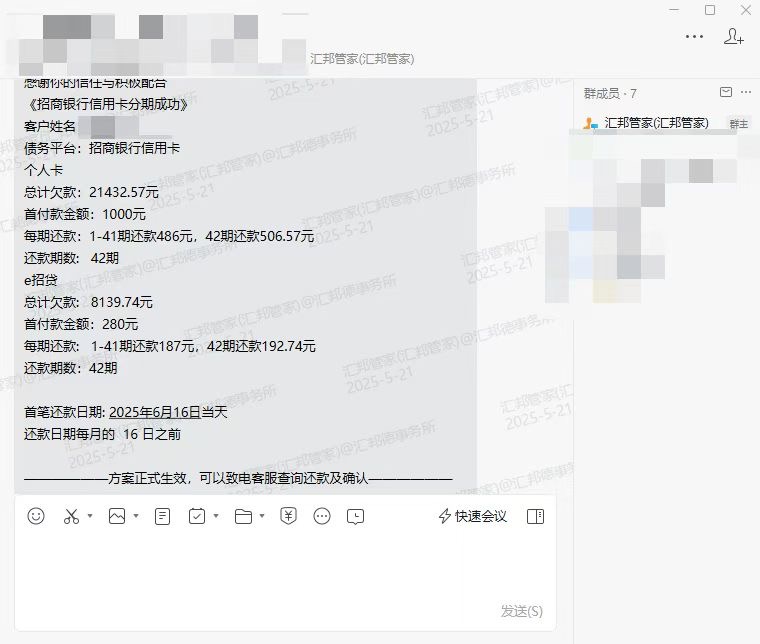

招商银行信用卡欠款:21432.57元

-

招商e招贷欠款:8139.74元

-

合计负债:约2.96万元

-

情况:收入减少,短期内无法一次性还清,最低还款也撑不下去

他说他一直不敢打招商客服,担心一打电话就被拒绝、或者被催收盯上,直到看到我们写的协商案例才鼓起勇气联系我们。

结果只用了不到1天,我们就帮他完成了全流程处理。

一、招商信用卡+e招贷可以一起协商吗?当然可以,关键是顺序和方式

招商银行这几年在协商方面流程比较规范、响应较快,但很多用户因为不了解机制,一上来就被客服打回。

我们这次帮他处理时,做了以下三件事:

-

先明确是哪两个产品:个卡 vs e招贷,不是一个系统,需分开准备方案;

-

对接相应通道+客户配合材料:收入说明、还款计划、诚意还款金;

-

同日同步提交,避免“谈了一头另一头被催”。

最终平台批复如下(截图如下,已获授权):

二、协商结果是怎样的?每月压力直接下降一半以上

| 产品 | 欠款 | 分期期数 | 每期金额 | 说明 |

|---|---|---|---|---|

| 个卡 | ¥21,432.57 | 42期 | 前41期每期¥486元,第42期¥506.57元 | 首付款¥1000元 |

| e招贷 | ¥8139.74 | 42期 | 前41期每期¥187元,第42期¥192.74元 | 首付款¥280元 |

合计首付款只需¥1280元,每月合计还款不到¥700元。

对比原本月需还最低¥3000+的压力,瞬间“降压”。

三、为什么这次协商成功这么快?这些细节不能忽略

-

客户有明确“愿意还”的态度,不回避不拖延;

-

我们准备材料齐全,沟通话术准确,避免被拒;

-

协商前没有频繁更换手机号、未失联,平台认可度更高。

很多人不是谈不下来,而是方式错了。我们每天对接这些通道,知道怎么“顺利推进”。

四、汇邦管家建议:同一家银行多个产品,要一起谈,不要“分头搞”

像招商这类银行,信用卡、e招贷、掌上生活分期等属于不同管理系统,但都有可能:

-

被合并判断为高风险;

-

同时进入催收流程;

-

影响信用评分和后续贷款。

正确做法就是:在你还没有“断供”之前,提前打包协商处理,避免一个炸了牵连全部。

我们就是做这个流程的。

你可能欠的不多,但如果处理不及时,很容易把“小问题拖成大麻烦”。

这位客户最后说:“不是我扛得住,而是我拖不动了。”

我们能做的,就是在你还愿意处理的时候,替你把方案谈下来,让生活还能往前走。

【汇邦管家】,每天都在协助客户,把压力拆成能一步步解决的现实方案。

如果真的走到了这一步,如何处理才能最大程度规避风险?

- 及时还款:第一时间全额还清欠款本金和利息,避免逾期费用进一步增加。

- 主动沟通:主动致电银行,诚恳说明自己并非恶意逾期,争取银行理解。

- 注意催收:如果遭遇不当催收,可以向银行投诉或寻求法律援助。

-设置还款提醒:为了避免忘记还款日期,持卡人可以设置还款提醒,通过手机应用或日历等工具,提前提醒自己还款日期。

那现在还不上了,有没有一条能真正上岸的路呢?

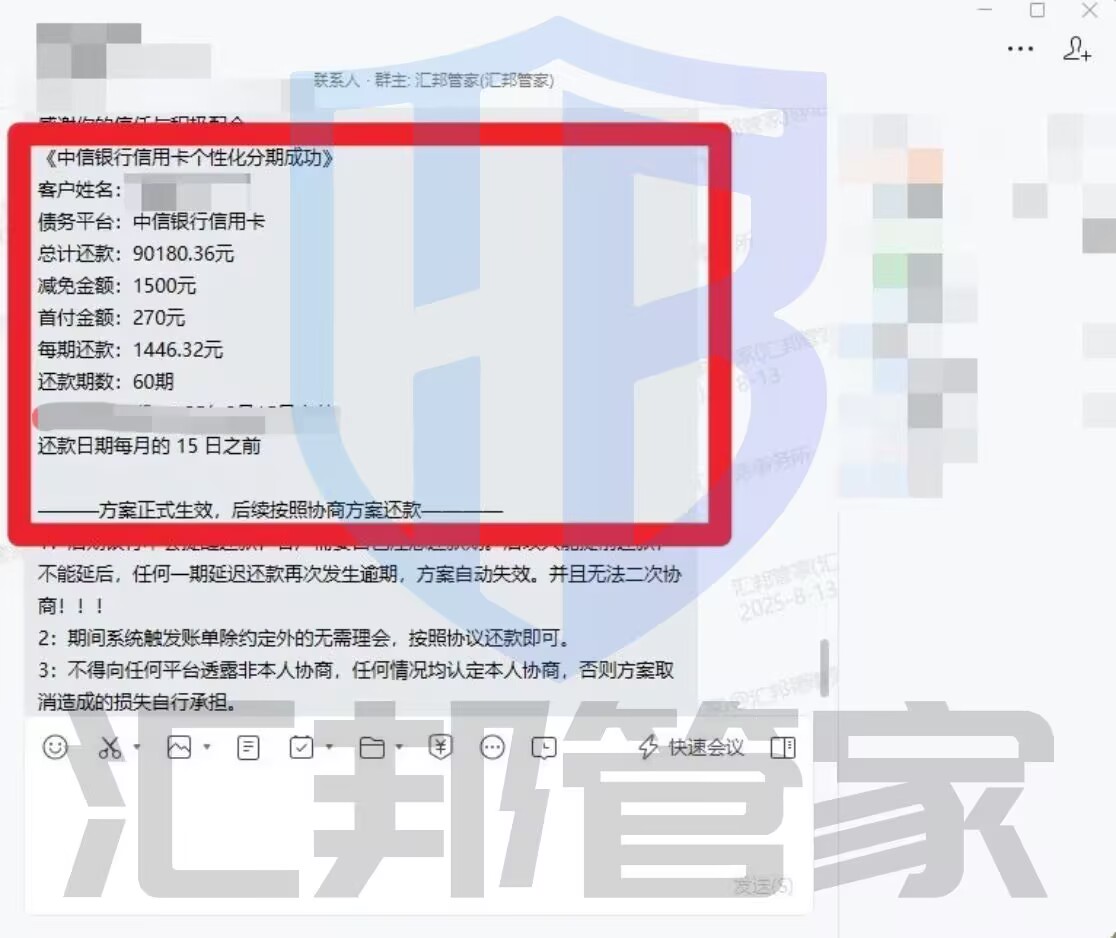

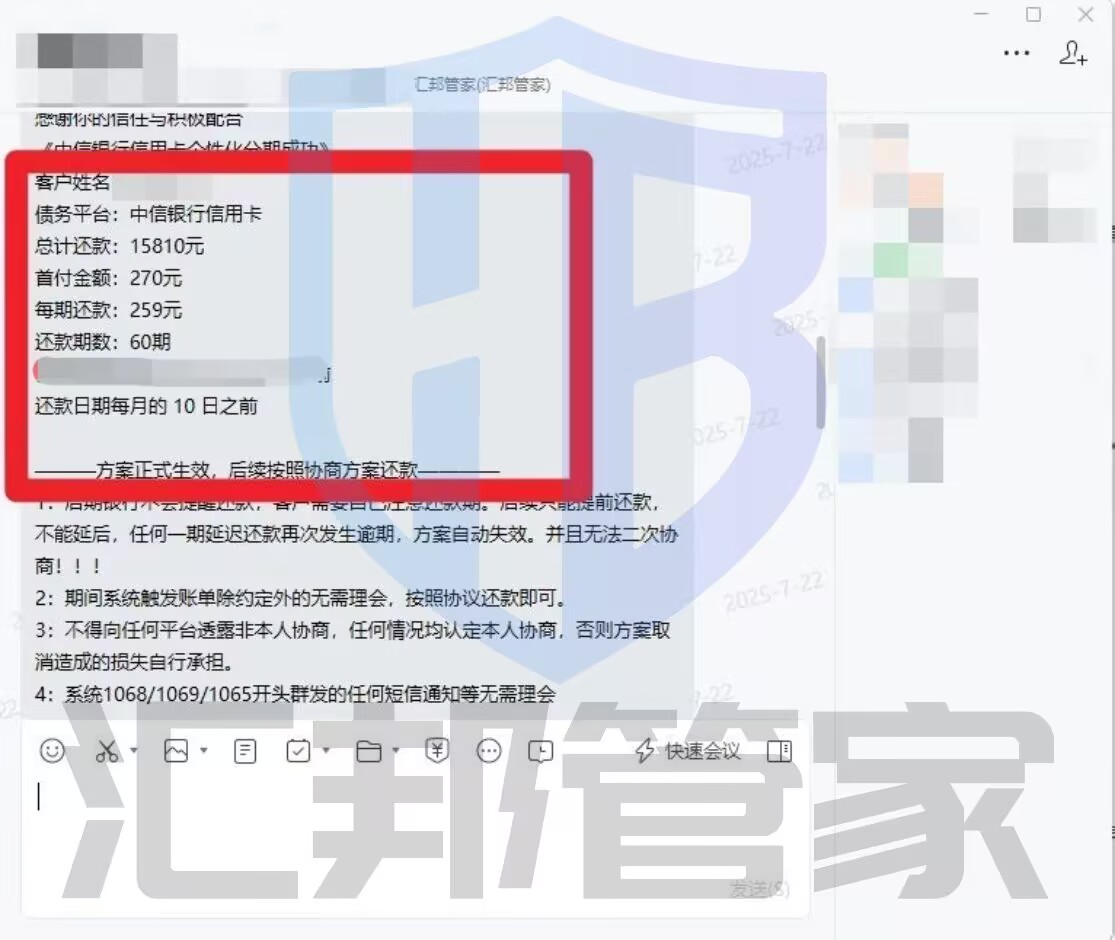

其实说句实在的,中信银行他们的核心还是收回资金。这两年大家收入啥样,银行心里比你都清楚。数据都在他们后台,你挣多少、花了多少、还不上多久了,他们看得明明白白。所以,现在真不一样了。银行也明白,一味强压把你逼到绝路、丢了工作,这笔债就更难收回。因此,能分60期在大部分银行那儿现在已经是个可以谈甚至挺常见的方案了。

这个是我们最近才处理的中信信用卡协商60期分期成功案例。

如果真的走到了这一步,如何处理才能最大程度规避风险?

- 及时还款:第一时间全额还清欠款本金和利息,避免逾期费用进一步增加。

- 主动沟通:主动致电银行,诚恳说明自己并非恶意逾期,争取银行理解。

- 注意催收:如果遭遇不当催收,可以向银行投诉或寻求法律援助。

-设置还款提醒:为了避免忘记还款日期,持卡人可以设置还款提醒,通过手机应用或日历等工具,提前提醒自己还款日期。

那现在还不上了,有没有一条能真正上岸的路呢?

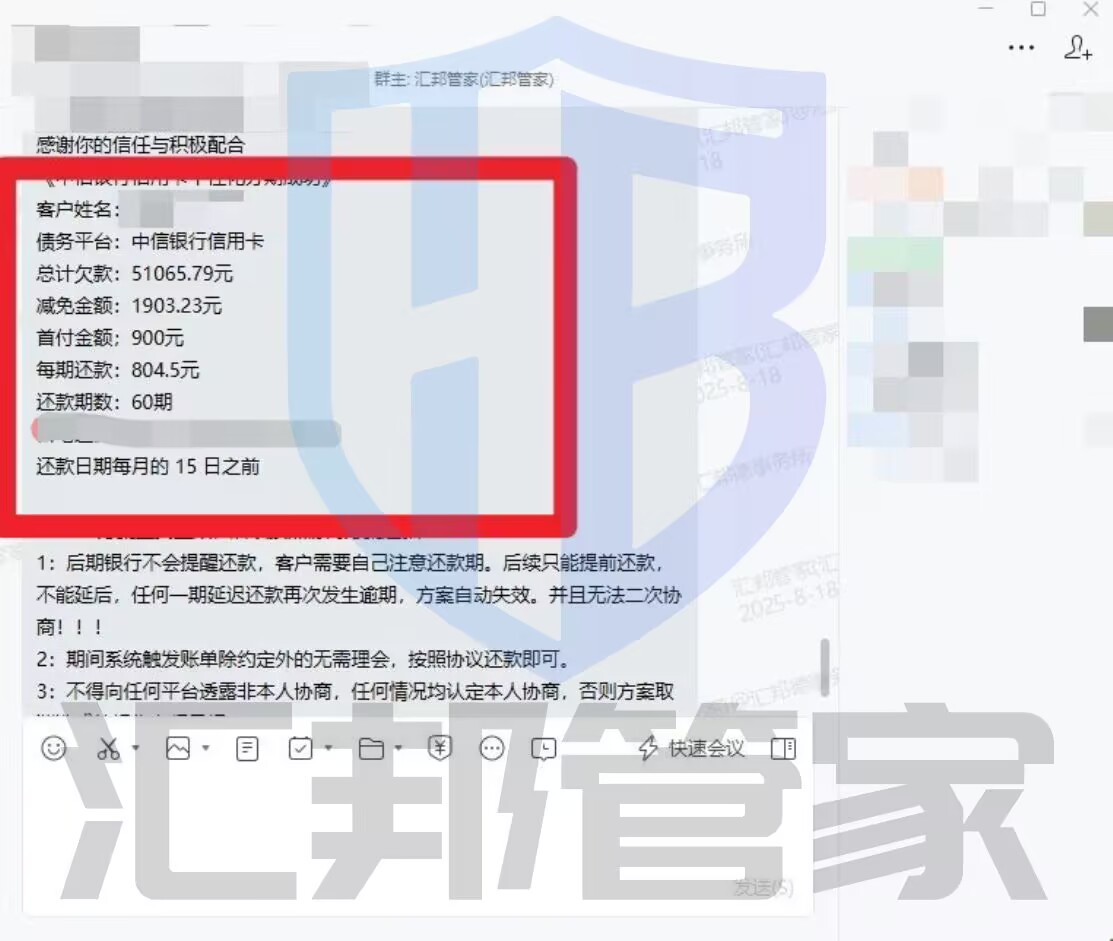

其实说句实在的,中信银行他们的核心还是收回资金。这两年大家收入啥样,银行心里比你都清楚。数据都在他们后台,你挣多少、花了多少、还不上多久了,他们看得明明白白。所以,现在真不一样了。银行也明白,一味强压把你逼到绝路、丢了工作,这笔债就更难收回。因此,能分60期在大部分银行那儿现在已经是个可以谈甚至挺常见的方案了。

这个是我们最近才处理的中信信用卡协商60期分期成功案例。

如果你目前紧急状况比较差,根据咱们不能全款还,就不要苦苦挣扎了。更不要失联,只会让法院和债权方认定你的主观逃避,随之而来的严厉强制措施,更会让你的处境雪上加霜,造成原本可以避免的巨大损失。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭!

如果你目前紧急状况比较差,根据咱们不能全款还,就不要苦苦挣扎了。更不要失联,只会让法院和债权方认定你的主观逃避,随之而来的严厉强制措施,更会让你的处境雪上加霜,造成原本可以避免的巨大损失。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭! 处理方式[/caption]

那么关键问题来了:现在豆豆钱没有官方分期、停催政策。自己目前也没能力一次性结清。逾期后该怎么办呢?就只能是自己忍受着无止尽的电话、短信吗?

确实,现在谁都不想被逼到这个份上,大环境如此,负债的朋友一天比一天多,相信你们心里也承受了很多的压力。但是现在赚的钱就只够自己生活,想还但就是还不上。

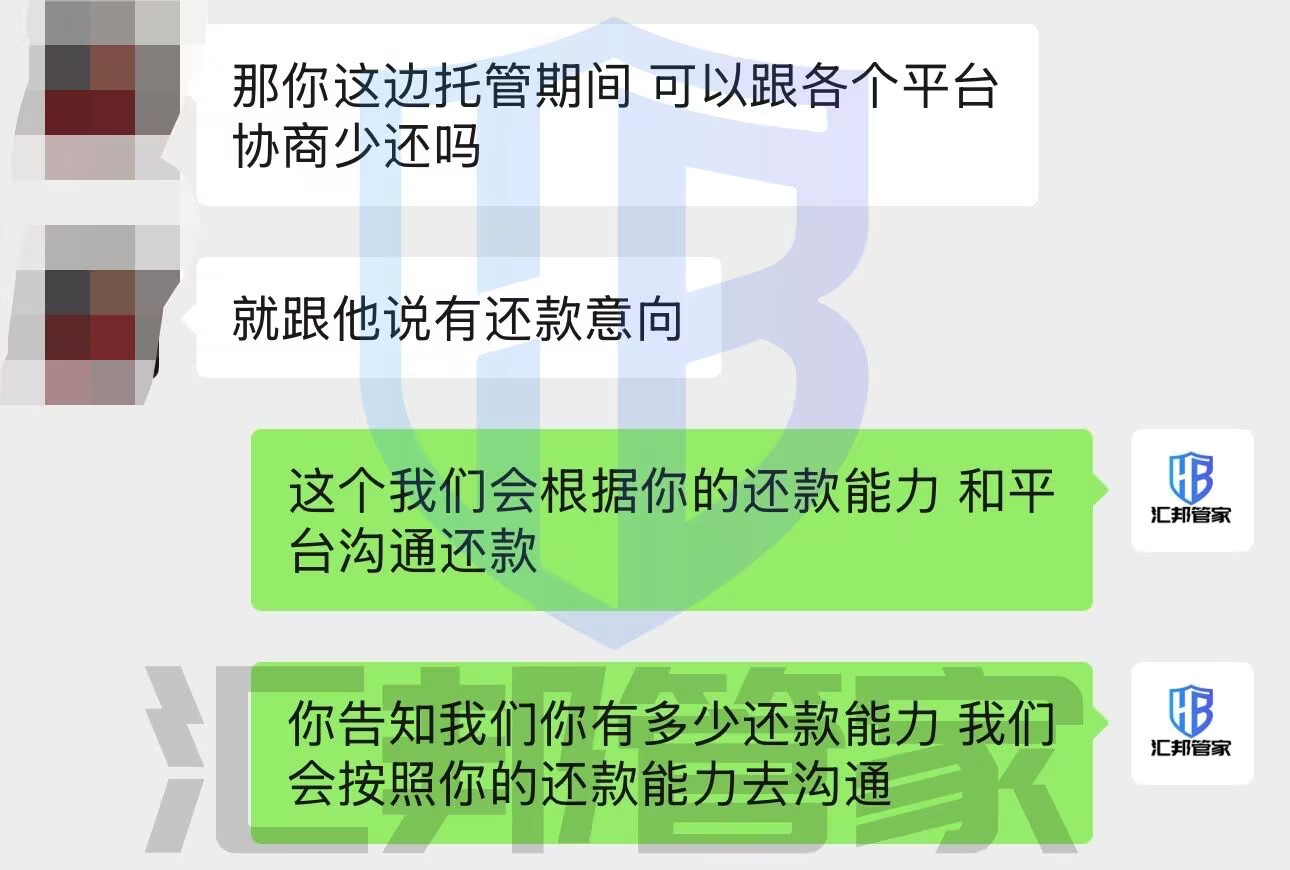

就比如这个客户情况就很典型,豆豆钱,安逸花,分期乐加起来欠了二十多万。人在二线城市,一个月挣8千多,交完房租吃饭,几乎一分不剩。我们直接让他办托管,托管不仅仅能带接听催收,还能规避他的起诉风险,更要重的转是移他负的债感,让他停和止小的催内耗。对他来说反而最轻松。让他能安心工作和生活。等他手里有钱了,在帮他谈减免。

处理方式[/caption]

那么关键问题来了:现在豆豆钱没有官方分期、停催政策。自己目前也没能力一次性结清。逾期后该怎么办呢?就只能是自己忍受着无止尽的电话、短信吗?

确实,现在谁都不想被逼到这个份上,大环境如此,负债的朋友一天比一天多,相信你们心里也承受了很多的压力。但是现在赚的钱就只够自己生活,想还但就是还不上。

就比如这个客户情况就很典型,豆豆钱,安逸花,分期乐加起来欠了二十多万。人在二线城市,一个月挣8千多,交完房租吃饭,几乎一分不剩。我们直接让他办托管,托管不仅仅能带接听催收,还能规避他的起诉风险,更要重的转是移他负的债感,让他停和止小的催内耗。对他来说反而最轻松。让他能安心工作和生活。等他手里有钱了,在帮他谈减免。

微粒贷走访调查[/caption]

面对催收各种威胁手段,我们首先心态上不要怕,其次有理有据的拒绝,最后再表明自己态度,给违规催收警告。 通常那些涉嫌违规的催收在你问到平台、工号、姓名的时候,是不敢告诉你的。如果对方不说,你直接可以挂断电话了,跟他废话毫无意义,只会影响你的心情。 上门本身就是小概率事件,现在催收说上门基本上就是吓唬你,这是他们促使你还款的一种手段和话术。

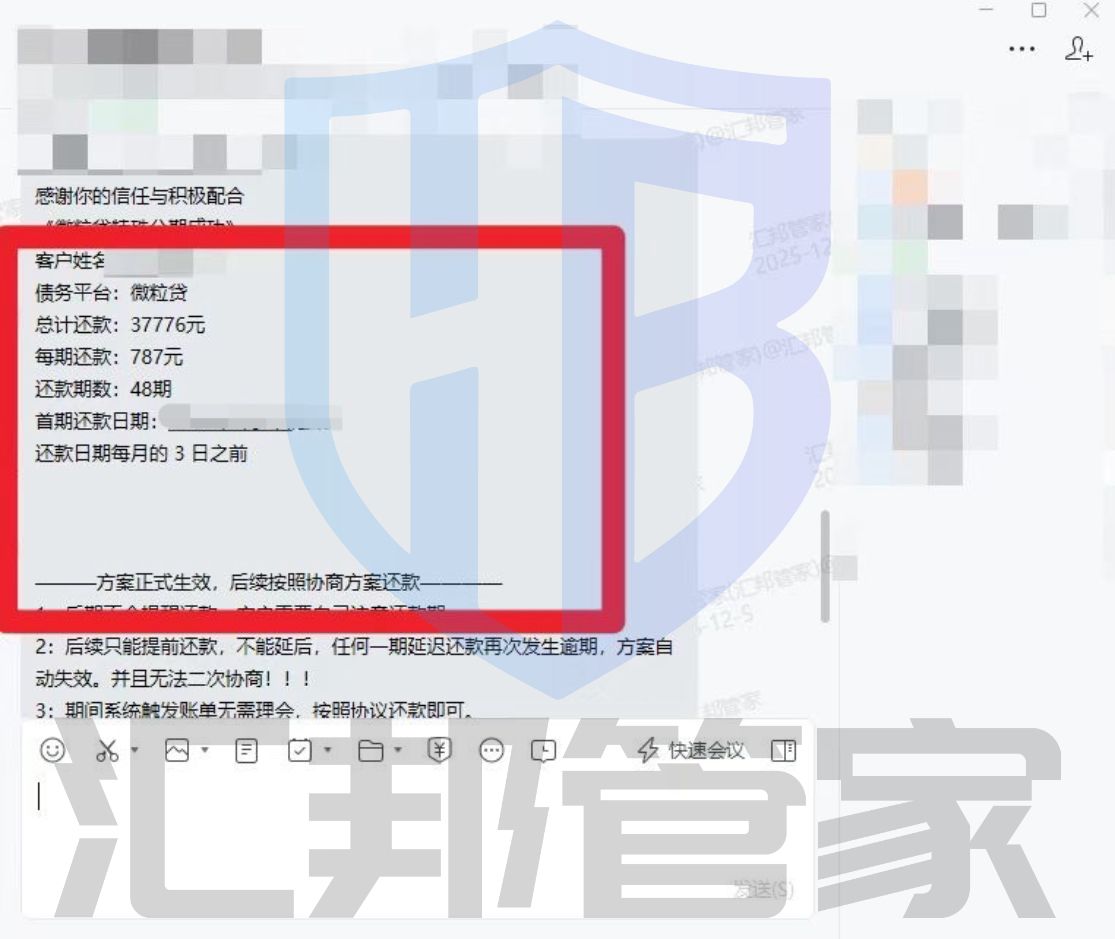

那现在微粒贷有没有什么协商方案呢?

如果你欠的正是他们家,那我只能明确告诉你,现在他们家的协商基本上就两条路可以走:如果你能一下凑到钱那你就一次性结清。如果实在拿不出全额那基本就是分48期这是天花板了,没有其他政策。这个是我们最近才处理的一个微粒贷协商48期分期成功案例。

[caption id="attachment_1285" align="aligncenter" width="1115"]

微粒贷走访调查[/caption]

面对催收各种威胁手段,我们首先心态上不要怕,其次有理有据的拒绝,最后再表明自己态度,给违规催收警告。 通常那些涉嫌违规的催收在你问到平台、工号、姓名的时候,是不敢告诉你的。如果对方不说,你直接可以挂断电话了,跟他废话毫无意义,只会影响你的心情。 上门本身就是小概率事件,现在催收说上门基本上就是吓唬你,这是他们促使你还款的一种手段和话术。

那现在微粒贷有没有什么协商方案呢?

如果你欠的正是他们家,那我只能明确告诉你,现在他们家的协商基本上就两条路可以走:如果你能一下凑到钱那你就一次性结清。如果实在拿不出全额那基本就是分48期这是天花板了,没有其他政策。这个是我们最近才处理的一个微粒贷协商48期分期成功案例。

[caption id="attachment_1285" align="aligncenter" width="1115"] 微粒贷逾期协商成功案例[/caption]

最后还是要跟大家强调一下,只有还钱才能真正解决催收的问题,努力赚钱,争取早点结清,平台一家一家减少,才能真正避免最坏的后果发生。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭!

微粒贷逾期协商成功案例[/caption]

最后还是要跟大家强调一下,只有还钱才能真正解决催收的问题,努力赚钱,争取早点结清,平台一家一家减少,才能真正避免最坏的后果发生。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭!

如果你目前紧急状况比较差,根据咱们不能全款还,就不要苦苦挣扎了,不要为了所谓的征信让债务雪球越滚越多。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭!

如果你目前紧急状况比较差,根据咱们不能全款还,就不要苦苦挣扎了,不要为了所谓的征信让债务雪球越滚越多。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭! 那逾期了处理技巧有哪些呢?

1、主动联系银行协商还款。

2、态度诚恳表现出,自己的还款意愿。

3、时刻保留相关证据。

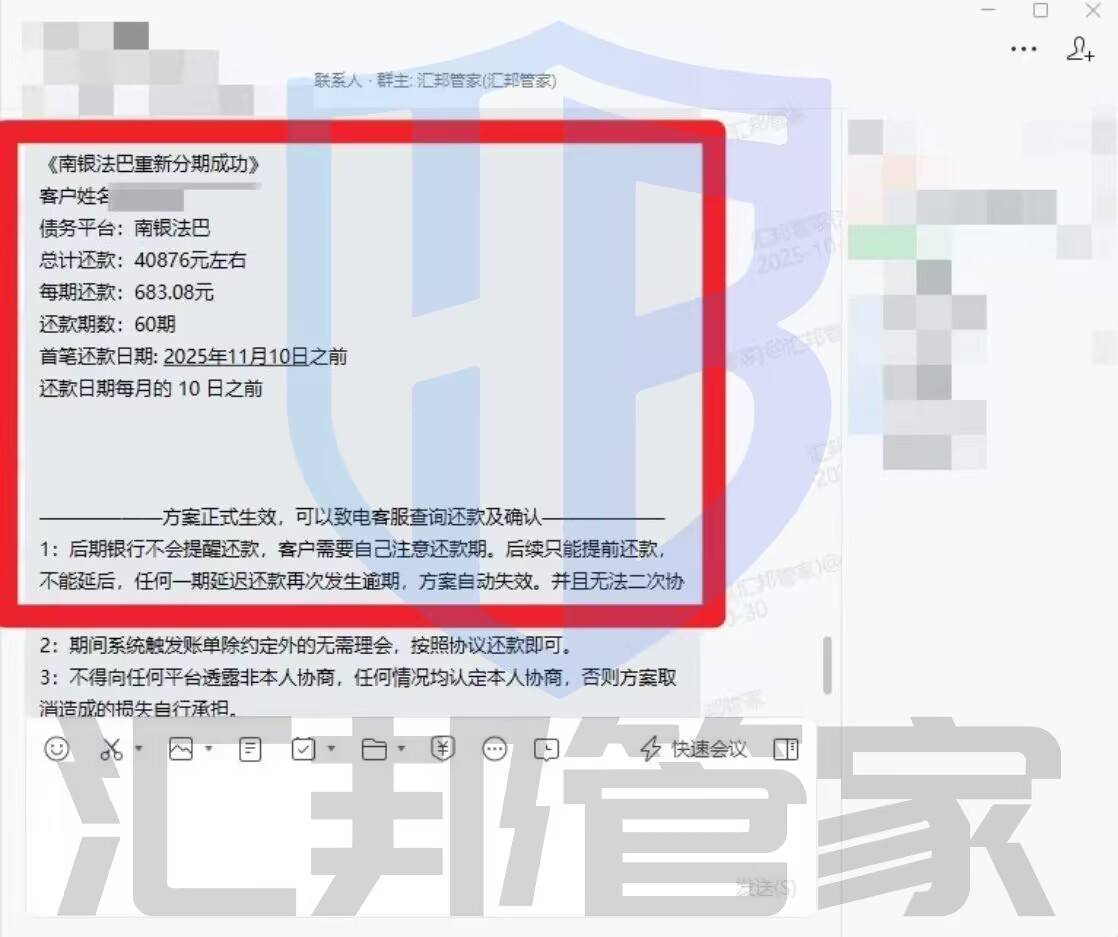

很多人问:南银法巴消费金融真的还不上了,现在可以协商什么样的政策先给自己一些时间缓冲吗?

一个利好是,这个平台现在逾期后,如果真的还不上,是有60期分期政策的。你没听错,就是5年时间,把欠的钱拆成60个月还,每个月分摊下来就没多少了。比如欠几万块,分60期的话,每个月可能就还几百块,压力一下就小了,完全有时间找工作、攒钱,慢慢把钱还上。这比那些含糊其辞的平台靠谱多了。

那逾期了处理技巧有哪些呢?

1、主动联系银行协商还款。

2、态度诚恳表现出,自己的还款意愿。

3、时刻保留相关证据。

很多人问:南银法巴消费金融真的还不上了,现在可以协商什么样的政策先给自己一些时间缓冲吗?

一个利好是,这个平台现在逾期后,如果真的还不上,是有60期分期政策的。你没听错,就是5年时间,把欠的钱拆成60个月还,每个月分摊下来就没多少了。比如欠几万块,分60期的话,每个月可能就还几百块,压力一下就小了,完全有时间找工作、攒钱,慢慢把钱还上。这比那些含糊其辞的平台靠谱多了。

逾期并不可怕,关键在于及时采取正确的应对措施。从逾期初期的紧急处理,到与银行协商沟通,再到合理安排还款,每一步都至关重要。有专业的人帮衬着,能少走很多弯路。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭!

逾期并不可怕,关键在于及时采取正确的应对措施。从逾期初期的紧急处理,到与银行协商沟通,再到合理安排还款,每一步都至关重要。有专业的人帮衬着,能少走很多弯路。

汇邦管家的存在,是为了让那些在困难里挣扎的人,看见一条还能继续往前走的路。债务并不是绝境,只要方向找对了,事情总会解决的。我们专注债务协商 债务托管 专业靠谱 如果你正在经历类似的困境,可以把情况发给我们,你若真诚,我们一定雪中送炭!